全部文章医疗保险

《三十而已》2天上37次热搜:成年人的底气是谁给的?

开播六天、更新11集,两天内连上37次热搜,豆瓣评分冲到8.1(国产剧很难冲到8分)

《三十而已》这部电视剧最近太火了,最近没看过这剧感觉天都没法聊了。

前几集就出现女主手撕勾引老公的绿茶,拳打欺负儿子的坏女人这种名场面,巨爽。

剧中三位30岁女性,也从未婚、已婚未育、已婚已育三种不同状态展示了女性在社会上打怪升级的全过程。

让小伞君最有共鸣的就是王漫妮,是大城市的一朵底层浪花。

王漫妮,谐音money,一心只想搞钱,八年沪漂,在奢侈品店当销售,是一只坚强、独立的“社畜”。

月薪一万五,房租7000,家用2000,有剧透后面房租还会涨到8500(实名羡慕上海的房东),四舍五入就是半个月光了。

王漫妮:“比起房租涨价,更让人害怕的是不停不停地搬家,永远没法在这座城市扎根下来。”

老家父母都看不下去,逼王漫妮回去相亲,可上海这座城市有她的梦想啊,所以誓死不从,咬紧牙关打拼下去。

直到有一天,突发急性肾炎晕倒在家,这可以说是慢性职业病的集中爆发,王漫妮平时在奢侈品店上班一直不敢喝水上洗手间,因为怕被同事撬客。

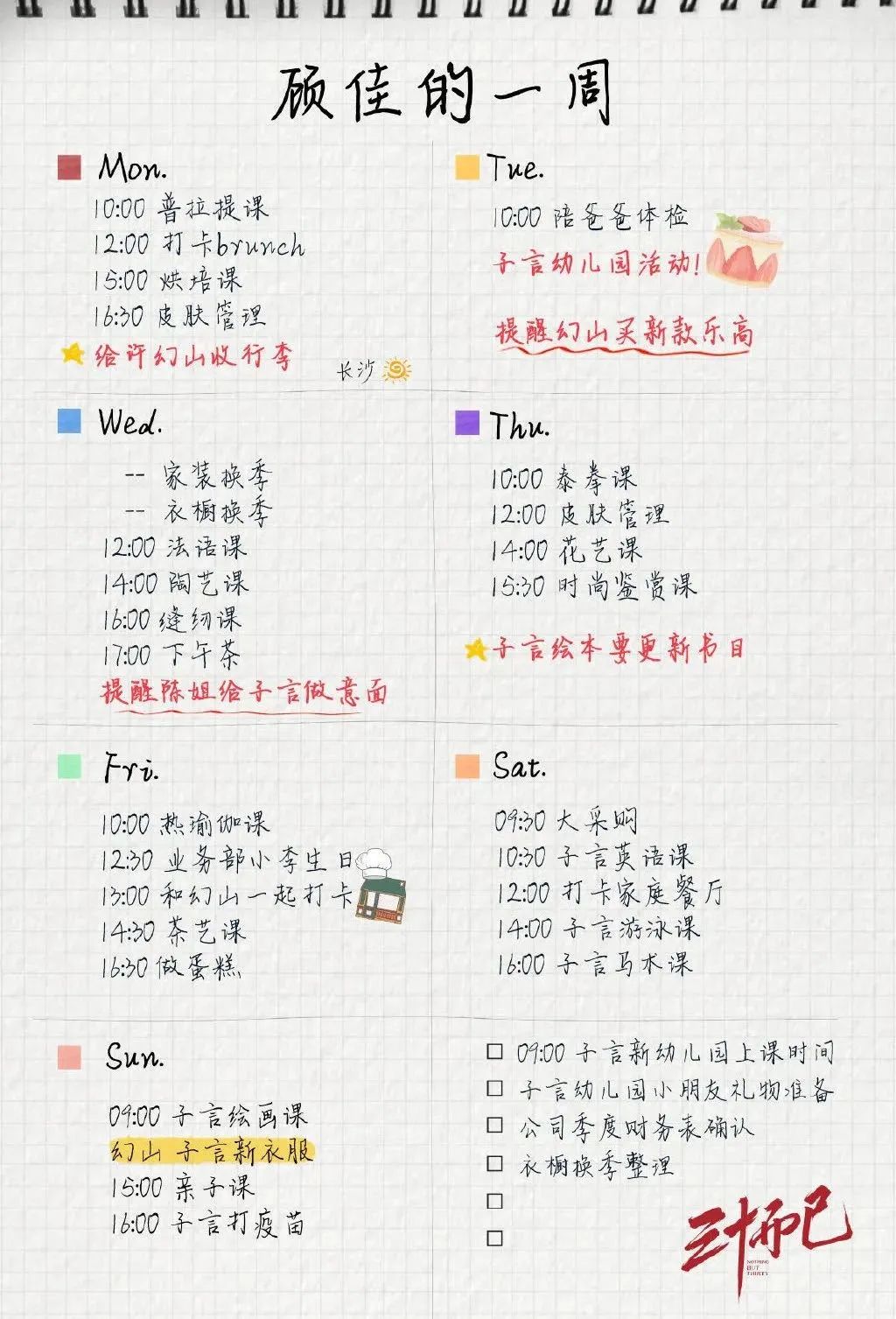

顾佳,谐音“顾家”,是一位内外兼修的全能太太,许子言妈妈,育儿专家、时间管理大师、人间过“绿”器、特级散打教练、顶级宫斗高手......

上面这张时间表最近在妈妈圈广为流传,我身边几个深圳孩子的妈妈表示相当眼熟,这表跟自己的很像,不过顾佳作为爽剧大女主,除了把家庭打理得整整齐齐之外,事业也要抓,左手家庭、右手事业的典范。

为了让儿子顺利进入贵族学校,她贷款买下上海的顶级豪宅,硬着头皮拼命讨好王太太(老公是贵族学校的董事):为王太太做蛋糕、帮忙买小行星,甚至在电梯停电要从楼梯下楼时,主动用自己的平底鞋换王太太的高跟鞋,手提着高跟脚走下21楼。

朋友替她抱不平,犯得着受这些委屈吗。

顾佳却说:“这是我当妈的修行,因为我希望世界对孩子宽容点。”

钟晓芹,芹菜是一种非常普通和常见的蔬菜。剧中,钟晓芹也是一个普通的上海本地女生,可以说是三个女主里面最没有个性的一位,在丧偶式婚姻里面,常常忍受老公的冷暴力,迫于生存压力孩子迟迟不敢要。

现在关于《三十而已》的讨论和文章多如牛毛,但只要认真一看就不难发现观点大多落在两性的矛盾上,要么“女性很难”、要么“男人很傻很渣”。

但是在我看来,相较于性别和个体的差异,她们的相同点,更让人焦虑与共鸣,网上有一句很扎心的话,“我们都是王漫妮,既遥望着顾佳们,也实名羡慕着钟晓芹们”,其实谁也不用羡慕谁,因为家家有本难念的经,特别是“抗风险系数”上面,各有各的难。

顾佳们,双商在线,住豪宅,事业家庭齐飞。但是,顾佳的家庭有非常大的房贷压力,公司现金流吃紧,连买个包包都要凑几张信用去刷,儿子读的贵族学校学费又高得吓人,真的没能力生病。

钟晓芹们,上海土著,老公工作稳定,不说多富,但无压前行,只要满足过过小日子,肯定是问题不大的。但是,这种小康家庭也是最容易遭受“因病致穷”的风险。

王漫妮们,一线城市漂了多年,没房、没车、没储蓄(不是不想,而是不能),每月可支配收入只有500块钱,后面突发急性肾炎,一个人孤零零地住院,生个小病都对日常生活影响很大,大病想都不敢想,她属于三人里面,生活容错率最低的一个。

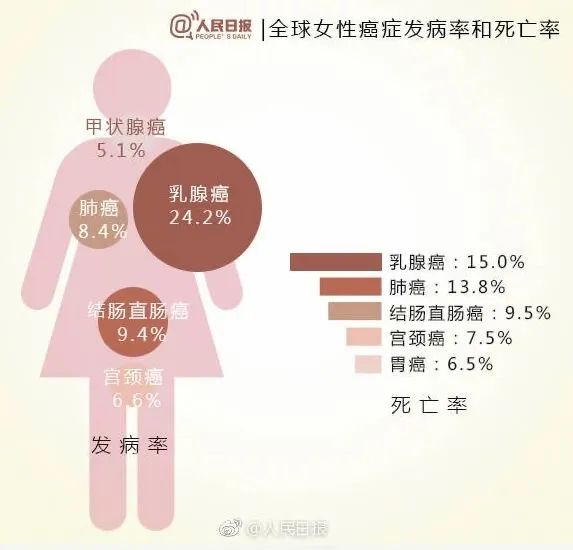

我们小雨伞的核保师一年要帮助数十万名女性做核保,发现很多人的体检单都是五彩斑斓的,年底公司体检,各种乳腺结节、甲状腺结节、囊肿什么的,等到后面想要配置保险时才发现不好买了,因为核保通过有难度了。

女性的生理功能比男性复杂,容易发生各种疾病,在多种诱因的作用下各种疾病的恶变率也在显著提升。据世界卫生组织的不完全统计,在人口众多的中国,每10位已婚中国女性,有7位患有不同程度的妇科疾病。

而且女性疾病的患病率逐步攀升,据北京协和医院乳腺外科主任孙强称:“我国乳腺癌发病率增长的速度每年是4%,但是全球增长的速度是2%,我国增长速度是他们的一倍。”

英国著名财经杂志《经济学人》发布报告称,在中国,有近70%的女性参与就业,职业女性的比例全球最高,一边照顾家庭,一边在职场拼搏。在双倍的压力和辛劳下身体更容易出现问题,因此女性购买百万医疗险和重疾险是非常有必要的。

(注:图片来源于人民日报官方微博)

不这样做保障,过了30岁会后悔?

面对风险该如何保障呢?优先购买社保,价格便宜,而且不管身体健康状况,所以人都可以参加社保,但是社保只是给国民最基础的保障,仅仅依靠社保远远不够,别忘了剧中王漫妮也是有社保的,得了个急性肾炎不也是焦头烂额吗,因此我们需要靠商业保险把个人保障做厚做足。

1、 百万医疗险

百万医疗险是杠杆非常高的险种,几百元的价格就可以有几百万的保额,拿30岁女性投保超越保百万医疗险为例,一年的保费是232元(有社保),一天仅需0.63元,而且还不限疾病不限社保,住院就可以报销,这么亲民的价格,即便是王漫妮这样的月光族也是能配置得起的。

百万医疗险与重疾险搭配,就不用担心一旦发生重疾而束手无措,重疾险确诊给付及时送来救治金,还可以解决收入损失给家庭带来的影响,而百万医疗险可以报销住院费用。如果在意百万医疗险的免赔额,可以搭配一个住院险就可以解决免赔额的事情。

重点考虑事项:

(1)续保问题:百万医疗险最受关注的就是续保问题,可以尽量选择保障期限长的保险,在市面上没有“保证续保”的保险中,优先选择“承诺续保”的保险。

如果希望cover掉百万医疗险的免赔额,可以搭配一个住院险就OK,住院险的保额不用太高,能抵扣百万医疗险的免赔额就行,例如:百万医疗险有1万的免赔额,如果搭配一个1万的住院医疗险,那样住院发生的医疗费用就都可以全部报销了,0免赔。

产品推荐:小雨伞超越保百万医疗险2020,400万超高保额,6年期保证续保。保证续保期限内,理赔后仍可续保,108种特疾0免赔,少儿、成人都适合。

2、 重疾险

重疾险的必要性其实再很多干货文章中已经分析得很全面了,尤其是一些女性常见重疾发生率越来越高,像乳腺肿瘤,发病年龄日趋年期年轻化,发病率从20~25岁开始增加,45~50岁达高峰。子宫肌瘤,常见于30~50岁的女性,据统计30岁以上的女性约有20%患有子宫肌瘤。

女性配置一份重疾险非常有必要。重疾险一般有两种,一种是常见的重疾险,还有一种是针对女性特定疾病的重疾险。建议优先选择前种因为覆盖面更广,经济条件可以的可以再配置女性特定重疾,毕竟重疾险是给付型的保险,一旦发生约定重疾每份重疾险都会赔付。

重点考虑事项:

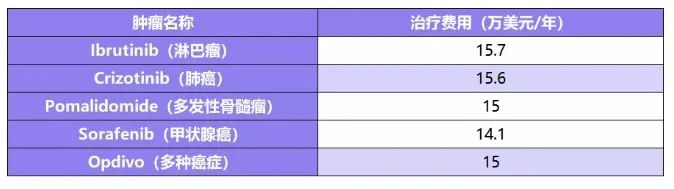

(1)保额:在选择保额时要考虑到保额是否能覆盖:治疗费用、康复费用、以及一定时间内的收入补偿。以下是一些重大疾病的治疗费用:

数据来源:李治中 《癌症 • 新知》

由上图可以看出重疾的平均治疗花费一般都在20万元以上,再加上后期的康复和一定时间的收入补偿,建议保额在30~50万元比较合适。

(2)是否附加轻症及轻症豁免

其实很多病都是早发现早治疗,例如早期的恶性肿瘤、恶性病变,如果是不附加轻症的重疾险是不能理赔的,需要自己掏腰包。早治疗治愈率更高。而且还不占用重疾额度,同时后面的保费都不用再交了,如果不幸从轻症加重到了重疾依然可以获得重疾的赔付。

(3)保障期限

定期重疾险比终身重疾险要便宜,比较适合刚刚工作的年轻人,但是如果经济条件比较好,还是买终身的比较好。

产品推荐:小雨伞超级玛丽5号,60岁前确诊重疾可以获得180%基本保额的赔付。如果买50万保额保障到终身,相当于额外增加一个保障到60岁的定期重疾。

另外,60岁前首次确诊轻症/中症,按照合同约定,也可以获得额外10%/15%基本保额的赔付。不同于医保实报实销补偿医疗开支,重疾险有着弥补收入损失的作用(如因重疾产生的误工费、营养费、交通费等),直接给付一笔钱,灵活使用。

图片和文章取自网络,如有版权问题请联系小雨伞